摘要:钱砸了,效果没起到(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

2024年4月8日,中交地产发布公告称,该司董事会于2024年4月2日收到公司财务总监刘兵女士的书面辞职报告,因已到法定退休年龄,刘兵女士申请辞去公司财务总监职务。

刚好日前,中交地产发布了其2023年的年报。

这家央企房司,这些年在房企中盈利能力不算很强,但起码这些年就没亏损过。2023年真是绝了,出现亏损,而且一年亏掉好几年的利润。

今天,杠杆游戏“拆年报”栏目,关注一下房企年报吧,和杆友一起看看中交地产的2023年。希望接下来一段时间,可以为杆友深度解析更多你想看的公司2023年的业绩。

1、这么多年没亏过,2023年亏了

1)我们先看营收、利润指标。

2023年,中交地产实现营业收入324.68亿元,较2022年降低15.59%,实现利润总额-8.06亿元,实现归属于上市公司股东净利润-16.73亿元。

而2022年,虽然很困难,但起码归属净利润有3394万元。

2021年更是有超2亿元。更早之前的年份,我就不一一列举,最高曾经达到过8亿元,而当时的营收不到90亿元。也就是说,中交地产曾经也算是一家赚钱能力比较强的公司。

中交地产解释说:

2023年度达到交付条件的货值较上年同期有所减少,公司房地产销售结转收入较上年同期减少;受公司结转项目结构变化等因素影响,公司房地产开发业务本期交付项目的毛利率较上年有所下降;公司部分房地产开发项目存在减值迹象,报告期计提金额同比有所增加。

而如果看扣非净利润,2023年亏损还要略大一点,亏超17亿元。对了,上文杠杆游戏介绍了2022年中交地产还略有盈利,其实扣非净利润当时已经亏损,2021年情况类似。

而在此之前的好些年,无论归属净利润,还是扣非净利润,中交地产确实保持了盈利的。

所以,2023年中交地产这家央企房司确实是遇到近年来最大的困难。

如果分季度看,如上图,中交地产的归属净利润2023年每个季度都是亏损的。

特别是2023年第四季度,亏损数字最大。

那么一年下来,利润指标不好看,也就不奇怪。

我们接着分地区看中交地产2023年的营收情况,华东、西南、西北地区均下滑。特别是西北地区,营收下滑超50%。

还如华东地区,营收占比近30%,该区域营收的下滑对整个公司的影响可想而知。

对了,曾经中交地产销售、营收方面定过的计划,显然短期内无法实现了。

2)如上图,截至2023年末,中交地产的总资产为1,226.44亿元,较2022年末降低10.68%,归属于上市公司股东的净资产16.16亿元,较2022年末降低50.94%——没有看错,幅度就是这么惊人。

如果房地产行业局面不改善,可以说,中交地产净资产数字还要受影响。

3)中交地产的商业运营项目不多,出租情况有详细做披露。

如上图,有的项目出租率只有百分之六十出头。

到底是行业情况不太好,还是地段不好?

2、钱砸了,效果没起到

2023年,中交地产的全口径签约销售面积179.66万平米,较2022年同期降低8.23%;实现签约销售金额373.61亿元,较2022年同期降低18.57%;销售回款449.79亿元,较2022年同期降低0.23%。

也就是说,单说2023年中交地产全口径卖出去的房子,房价是跌了。

如果看权益口径,签约销售金额为273.56亿元,较2022年同期降低7.78%;销售回款328.8亿元,较2022年同期增加12.87%。

权益部分的销售金额下滑幅度还好。

另外杠杆游戏注意到,中交地产代建业务在2023年新签货值114.63亿元,实现代建回款0.52亿元。

销售、营收不好的同时,年报披露,2023年中交地产的销售费用超11亿元,2022年该数字为10.6亿元左右,增长了5.43%。

这是钱砸了,没起到效果。

财务费用2023年小7亿元,2022年仅3亿元出头,同比增长131.71%。年报解释说:

本年费用化借款利息增加。

还不错的是,管理费用由2022年的超4.6亿元减少6.47%,至4.4亿元左右。

同时,研发费用也是减少的。当然本身研发费用也是很低的。

说到研发费用杠杆游戏看到年报披露的一组数字。

2023年中交地产的研发人员为14名,2022年为18名,绝对人数减少4名,减少22.22%。

对于房企来说,研发似乎不是太大一回事。特别是现在这个情况,人能少更好。

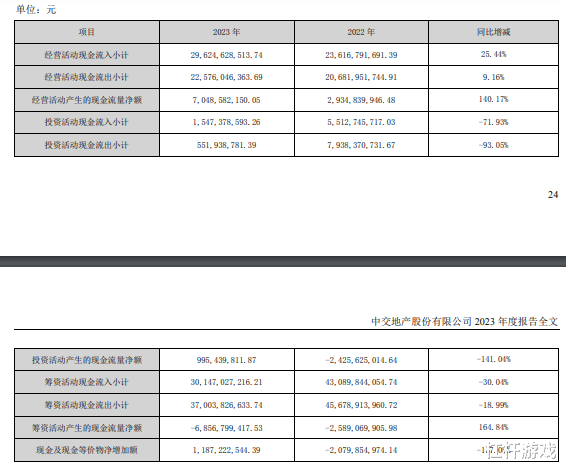

现金流数据方面,2023年中交地产的经营活动现金流入小计296.2亿元,2022年该数字为236.2亿 元左右,增长的。

经营活动现金流出小计、经营活动产生的现金流量净额也都是增长的,如下图。

投资活动现金流入小计下滑有点大,下滑了近72%,2023年为15.47亿元,2022年该数字为55.13亿元。年报做了解释:

投资活动现金流入小计减少主要原因为本期合联营企业归还的借款减少。

投资活动现金流出小计5.52亿元,2022年该数字为79.38亿元,减少比例超93%。年报说:

投资活动现金流出小计减少主要原因为本期向合联营企业提供的借款减少。

投资活动产生的现金流量净额、筹资活动现金流入小计、筹资活动现金流出小计、现金及现金等价物净增加额,杠杆游戏注意到也都有不小的变化,如上图。

同时年报特别说明:

本公司为房地产开发企业,项目开发投入大、周期长,开发产品已经完工并验收合格,签订了销售合同,取得了买方付款证明并交付使用时确认销售收入的实现,同时结转相应的营业成本,但经营活动相关的预售收入、开发投入等经营活动现金流量,在发生当期即计入现金流量表相关项目,导致经营活动现金流量与本年度净利润存在时间差。

上述说的没毛病。

3、如何应对?

比较有意思,中交地产很多高管的薪酬是不高的。董事长、董事甚至不拿钱,如下图。

独立董事津贴为每人每年12万元。

2022年董监高中,只有11人(含离任)领取了薪酬,上述报酬总额也不高,只有596.57万元。

董监高和企业、行业一起过苦日子,其实很常见,大部分房企都是如此。

作为央企房司,中交地产也没有例外。

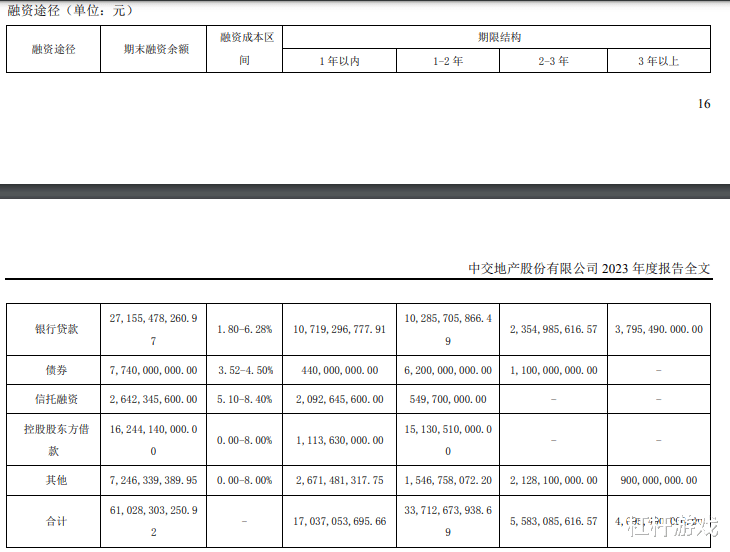

说到房地产,不得不说融资成本。

说到国企、央企房地产公司,那更是必须和民营房企做个比较。

如下图,中交地产的各类融资情况。

总的来说,不算很高,不过一些最高融资成本其实也不算低。

对于未来,中交地产认为:

从供求关系看,房地产市场供求关系已发生变化,呈现新的特征,市场总量上供给充足,库存项目需要进一步盘活,同时,因城镇化减速和新增人口减少,区域分化明显,一二线城市核心区域土地供给不足,但购房者的购房需求、租房者的租赁意愿仍较强,三四线城市当前库存处于高位,但需求有限。

不过,杠杆游戏看到,中交地产对自己还是很有信心。

1)具备优秀的发展资源平台优势。

该司实际控制人中交集团是基础建设领域龙头企业,拥有强大的经济技术实力和投融资实力,该司作为中交集团在房地产板块唯一的A股上市平台,具备良好的企业背景及信用水平等条件,能够充分依托优势资源创新发展,有力保障主营业务持续发展和产业链延伸。

同时在业务开发方面遵循以一二线城市为核心原则,土地储备主要布局在长三角、珠三角、京津冀及西南城市群等区域,土地储备质量较高且充足。

2)融资能力强。

3)科学有效的综合运营能力。

4)品牌效应。

上述杠杆游戏就不多说。

同时对于风险,中交地产也有清晰认识。

1)外部风险:房地产市场恢复仍依赖于购房者预期修复程度,新房销售市场依然面临压力;房地产企业投资力度下滑,行业分化继续加剧。

2)内部风险:主营业务整体毛利率有所下滑,产品溢价能力还不足;资产负债率偏高、商业运营整体专业能力偏弱。

2024年一季度,不少房企的销售没有好转。中交地产2024年会如何?

本文未标注出处的财务图表,均源自中交地产有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。